English

English

Português

Português

Las prácticas contables aplicadas siguen un estándar rígido de control de transparencia adoptado por Brasil y Paraguay.

El Tratado de Itaipu, en su Anexo C, define las bases financieras de la empresa y los compromisos con el equilibrio económico-financiero, previsto en el Plan Estratégico. Ambos reflejan en la operación de las acciones corporativas y en la atención a la Política de Sostenibilidad.

Por ser una empresa jurídicamente internacional, con gestión y cuentas binacionales, las prácticas contables aplicadas siguen un estándar rígido de control de transparencia adoptado por Brasil y Paraguay.

Las cuentas son verificadas conjuntamente por auditorías externas de los dos países socios y los resultados son comunicados anualmente a la Dirección Ejecutiva de Itaipu y al Consejo de Administración. Con relación a los recibimientos, ellos son provenientes de la prestación de servicios de electricidad prestados a Eletrobras y a Ande, las cuales contratan la potencia instalada disponible.

El Tratado contribuye a la previsibilidad de ingresos y del flujo de caja y reduce los riesgos provenientes de crisis hidrológicas que interfieran en la generación de energía. De acuerdo con el Anexo C, la tarifa (definida en Itaipu como el costo unitario del servicio de electricidad) cobrada debe ser suficiente para cubrir todos los costos del servicio, gastos operativos, inversiones y obligaciones financieras.

Según establece el Anexo A del Tratado, la moneda de referencia adoptada por Itaipu es el dólar norteamericano. Los ingresos operativos y costos son calculados y contabilizados en la moneda norteamericana, pero los valores son recibidos/ejecutados en reales o en guaranís, por eso las variaciones cambiarias generan impacto en la gestión.

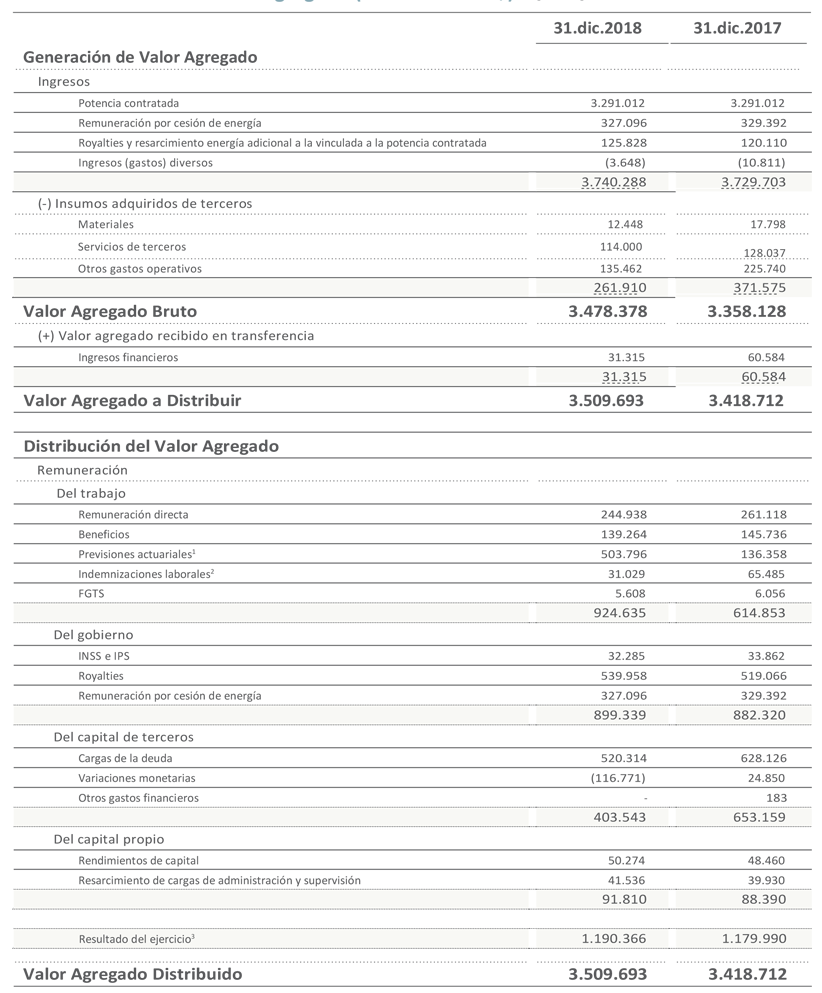

Estado del Valor Agregado (en miles de US$) * [201-1]

* los datos son binacionales. Los Estados Contables están disponibles para consulta.

¹El ítem tuvo la nomenclatura modificada (era “Beneficios post empleo” en del ciclo pasado) para uniformizar el término adoptado en los Estados contables de Itaipu. Se refiere a contratos de reconocimiento de débitos de la patrocinadora y previsiones contables provenientes de las obligaciones actuariales con beneficios futuros a empleados, relativas al programa de asistencia a la salud y al programa de jubilaciones y pensiones de ambos márgenes.

² previsiones contables provenientes de las indemnizaciones laborales por retiro: Plan Permanente de Retiro Voluntario, en Brasil, e indemnización por tiempo de servicio, en Paraguay.

³ comprende el resultado contable obtenido en cada ejercicio. Según especificidades de Itaipu, no es utilizado como base de cálculo para remuneración del capital propio, participación en los resultados o constitución de reservas contables. Los resultados son acumulados en el Activo, siendo que, hasta 2023, año previsto para la amortización total de la deuda de construcción del emprendimiento y revisión del Anexo C del Tratado, el monto de los valores acumulados en la rúbrica de Resultados deberá ser equivalente al total del Activo Inmovilizado e Intangible de la entidad, menos el monto de Capital, ya que, según lo definido en el Anexo C, la amortización de los préstamos y financiamientos es parte integrante del Costo del Servicio de Electricidad y la depreciación del Inmovilizado y la amortización del Intangible no son contabilizadas por la entidad.