English

English

Español

Español

As práticas contábeis aplicadas seguem um padrão rígido de controle de transparência adotado por Brasil e Paraguai.

O Tratado de Itaipu, no seu Anexo C, define as bases financeiras da empresa e os compromissos com o equilíbrio econômico-financeiro, previsto no Plano Estratégico. Ambos refletem na operacionalização das ações corporativas e no atendimento à Política de Sustentabilidade.

Por ser uma empresa juridicamente internacional, com gestão e contas binacionais, as práticas contábeis aplicadas seguem um padrão rígido de controle de transparência adotado por Brasil e Paraguai.

As contas são verificadas conjuntamente por auditorias externas dos dois países sócios e os resultados são comunicados anualmente à Diretoria Executiva da Itaipu e ao Conselho de Administração. Com relação aos recebimentos, eles são decorrentes da prestação de serviços de eletricidade prestados à Eletrobras e à Ande, as quais contratam a potência instalada disponível.

O Tratado contribui para a previsibilidade de receitas e do fluxo de caixa e reduz os riscos decorrentes de crises hidrológicas que interfiram na geração de energia. De acordo com o Anexo C, a tarifa (definida na Itaipu como o custo unitário do serviço de eletricidade) cobrada deve ser suficiente para cobrir todos os custos do serviço, gastos operacionais, investimentos e obrigações financeiras.

Conforme estabelece o Anexo A do Tratado, a moeda de referência adotada pela Itaipu é o dólar norte-americano. As receitas operacionais e custos são calculados e contabilizados na moeda norte-americana, mas os valores são recebidos/executados em reais ou em guaranis, por isso as variações cambiais geram impacto na gestão.

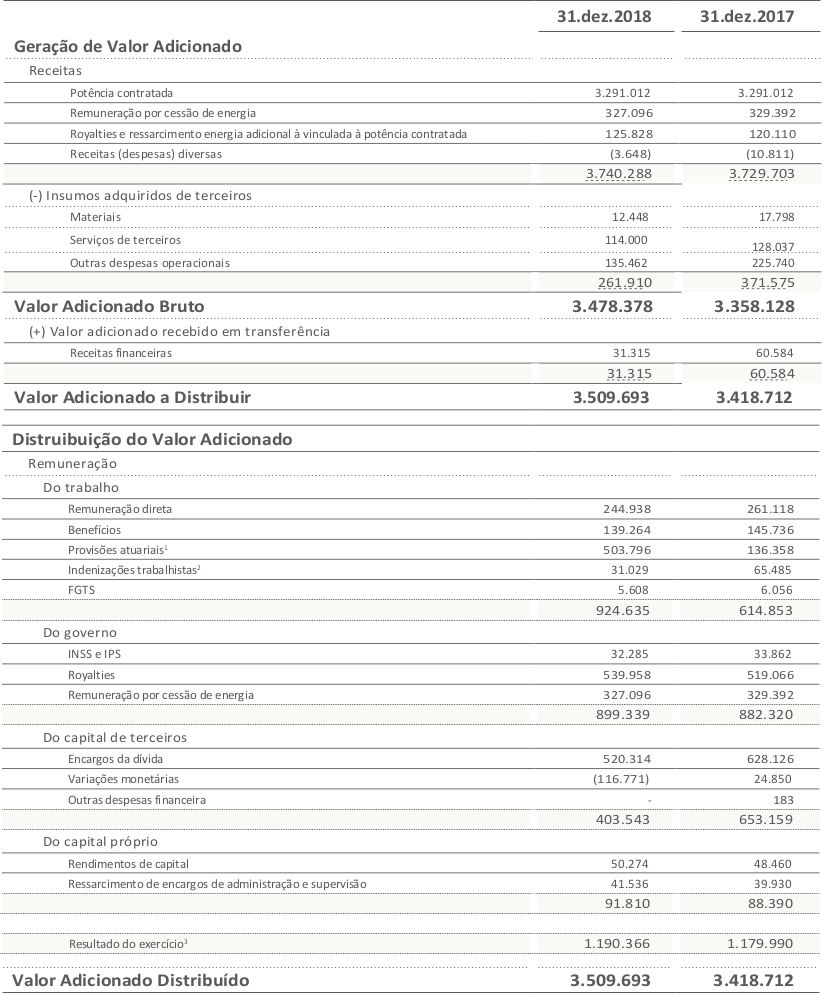

Demonstração do Valor Adicionado (em milhares de US$)* [201-1]

*Os dados são binacionais. As Demonstrações Contábeis estão disponíveis para consulta.

¹O item teve a nomenclatura alterada (era “Benefícios pós-emprego” no ciclo passado) para uniformizar o termo adotado nas demonstrações contá- beis da Itaipu. Refere-se a contratos de reconhecimento de débitos da patrocinadora e provisões contábeis decorrentes das obrigações atuariais com benefícios futuros a empregados, relativas ao programa de assistência à saúde e ao programa de aposentadoria e pensões de ambas as margens.

²Provisões contábeis decorrentes das indenizações trabalhistas por desligamento: Plano Permanente de Desligamento Voluntário, no Brasil, e indenização por tempo de serviço, no Paraguai.

³Compreende o resultado contábil obtido em cada exercício. Conforme especificidades da Itaipu, não é utilizado como base de cálculo para re- muneração do capital próprio, participação nos resultados ou constituição de reservas contábeis. Os resultados são acumulados no Ativo, sendo que, até 2023, ano previsto para a amortização total da dívida de construção do empreendimento e revisão do Anexo C do Tratad o, o montante dos valores acumulados na rubrica de Resultados deverá ser equivalente ao total do Ativo Imobilizado e Intangível da entidade, menos o mon- tante de Capital, uma vez que, conforme definido no Anexo C, a amortização dos empréstimos e financiamentos é parte integrant e do Custo do Serviço de Eletricidade e a depreciação do Imobilizado e a amortização do Intangível não são contabilizadas pela entidade.