English

English Español

Español

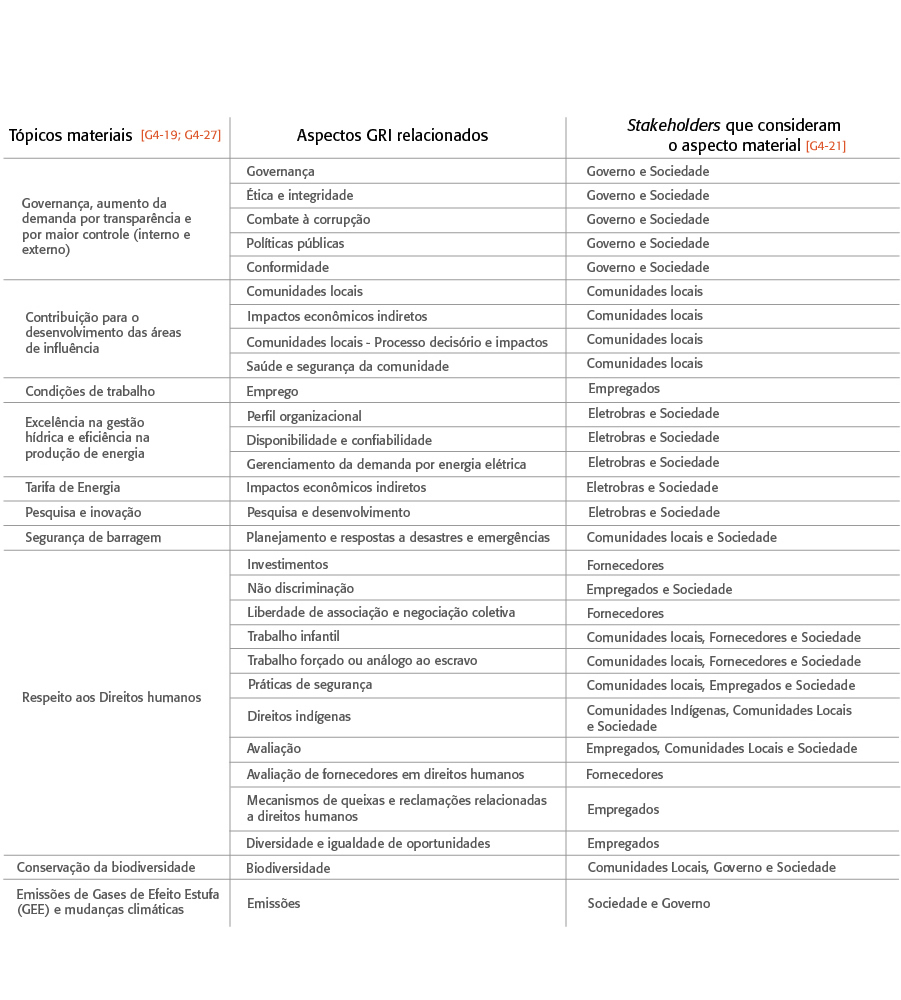

Com o apoio de consultoria especializada, a Itaipu realizou três principais atividades para definir os temas para o Relatório de Sustentabilidade 2015: revisão do processo de materialidade e tópicos materiais selecionados nos três últimos anos (2014, 2013, 2012); compilação e análise de tópicos potencialmente relevantes para a empresa no ano de 2015, considerando as perspectivas do setor elétrico brasileiro, de outros stakeholders da organização e temas relevantes para a sustentabilidade; e consulta de percepções de partes interessadas para priorização dos tópicos relevantes.

Para compilar e analisar os tópicos relevantes foram realizadas pesquisas em fontes da própria Itaipu, tais como: o Relatório Anual 2015, as respostas fornecidas pela Itaipu à Eletrobras para o questionário do Índice de Sustentabilidade Empresarial (ISE) da Bolsa de Valores de São Paulo, e a pesquisa com fornecedores realizada em 2015. Também foram realizadas pesquisas em fontes secundárias externas, tais como: 54 notícias veiculadas na mídia relacionadas a várias categorias de stakeholders da Itaipu e à sustentabilidade, o questionário base do protocolo de avaliação da International Hydropower Association (IHA), e relatórios setoriais, incluindo a [+] pesquisa elaborada pela GRI e RobecoSam em 2016 sobre tópicos materiais para investidores no setor elétrico.

As partes interessadas internas foram consultadas mediante entrevistas (no total, foram ouvidos dez representantes do Planejamento Estratégico, Operação, Auditoria Interna, das Diretoria Técnica e de Coordenação, Protocolo IHA, Recursos Humanos e relação com comunidades indígenas); dois workshops com a participação de 41 empregados; além de consultas com representantes da área de Relações com Investidores da Eletrobras, do Principles for Responsible Investment (PRI) e do Carbon Disclosure Project (CDP). Não foram realizadas consultas a partes interessadas internas ou externas paraguaias.

A análise e a consolidação dos resultados consideraram: checagem do princípio de inclusão de stakeholders e contexto da sustentabilidade ao conjunto de tópicos levantados; atribuição do grau de impacto e importância do tópico para as partes interessadas (matriz de materialidade) e priorização; correlação dos tópicos com os aspectos e indicadores da GRI G4; aplicação parcial do princípio da completude; e validação com a diretoria.

Os limites dos tópicos e aspectos reportados em 2015 dentro da organização (onde ocorrem os impactos relacionados ao tópico ou aspecto material) referem-se à operação em território brasileiro. Para definir os limites dos tópicos e aspectos materiais fora da organização, foi considerada a percepção das partes interessadas consultadas sobre a abrangência dos impactos relacionados a esses tópicos. Não é possível afirmar a ocorrência ou não desses impactos fora da organização, pois não foram realizados processos sistemáticos e formais de avaliação de impactos.