Con relación a manifestaciones realizadas a medios de prensa locales por congresistas y excandidatos a legisladores de partidos de la oposición referentes a los Estados Financieros de la ITAIPU Binacional, alegando con datos imprecisos y distorsionados que el valor oficial de la tarifa anunciado tras el acuerdo entre las Altas Partes y los ingresos que corresponden a Paraguay y Brasil en partes iguales son falsos, manifestamos cuanto sigue:

1. La Calificación Crediticia de la ITAIPU, emitida por las calificadoras de riesgo más prestigiosas del mundo, la sitúa en los puestos más elevados de los rankings (FITCH AAA y S&P AA+). La misma se halla enmarcada además en los controles de la Ley Sarbanes-Oxley (SOX), que es una Ley Federal de los EE. UU. que regula la contabilidad y auditoría de las empresas que cotizan en bolsa, a fin de aumentar los controles y mitigar los riesgos que pudiesen impactar en los Estados Financieros.

2. Paralelamente, los Estados Financieros de la ITAIPU se hallan sometidos a auditorías independientes. El auditor independiente emitió una opinión sin salvedades, lo que confirma que los Estados Financieros de la Entidad reflejan razonablemente, en todos sus aspectos significativos, su situación patrimonial y financiera al 31 de diciembre de 2024.

3. Este informe de los Estados Financieros ha sido utilizado por congresistas y excandidatos a legisladores de la oposición para emitir opiniones basadas en datos erróneos respecto a la negociación de la tarifa por las Altas Partes. Argumentan que la Negociación le otorgó más Gastos Sociales al Brasil en detrimento del Paraguay.

Falso. Los montos asignados para Gastos de Explotación son iguales para ambas márgenes. Los Gastos de Responsabilidad Socioambiental totalizan USD 1.950 millones para los 3 años en la margen paraguaya, conforme a lo acordado.

El error en el que incurrieron se debe a que obviaron que por primera vez se aprobó un Presupuesto Trianual, en efecto, el Consejo de Administración de la ITAIPU aprobó un Presupuesto Trianual 2024 – 2026 para Gastos de Responsabilidad Socioambiental por un total de USD 1.950 millones. Este presupuesto tiene carácter acumulativo y progresivo, lo que permite transferir los saldos no ejecutados de un ejercicio al siguiente, asegurando su plena disponibilidad.

Durante el 2024, se observa que la ejecución de los recursos sociales fue mayor en la margen brasileña que en la paraguaya. No obstante, esta diferencia responde a estrategias diferenciadas de asignación de recursos, sin que ello implique una pérdida de fondos ni un desequilibrio en el acceso a los montos previstos. En la margen brasileña, la mayor ejecución obedeció al volumen de transferencias para fines energéticos, especialmente a la cuenta de comercialización de energía.

La mayoría de los proyectos con fondos sociales en ejecución en Paraguay son plurianuales, lo que implica una ejecución en el escenario de 3 años. Además, es preciso recordar que el acuerdo entró en vigor entre abril y mayo, reduciendo el año de ejecución a 8 meses en el 2024. Dado este escenario, es altamente probable que en el 2025 Paraguay ejecute más de los USD 650 millones promedio anual previsto en el Presupuesto Trianual. Si bien se hicieron transferencias a la ANDE, se adoptó una estrategia más amplia de asignación, priorizando programas sociales nacionales en sectores como salud, educación y seguridad, en consonancia con el Plan de Gobierno.

Los fondos no ejecutados no se pierden, sino que se trasladan a los años siguientes (2025 y 2026), conforme a lo establecido en la resolución del Consejo de Administración. Esto garantiza que Paraguay mantenga intactos sus derechos financieros y pueda utilizar los recursos según sus prioridades soberanas de desarrollo.

Comparación con el ejercicio 2023

En 2023, se ejecutó el 100 % del presupuesto social asignado, lo que generó gastos sociales incluso más altos que en 2024. La ejecución del 2023 alcanzó esos valores principalmente por aportes realizados a la ANDE, en el marco de un instrumento que permitía la compensación de cuentas al momento de la aprobación tarifaria para ese año. La mayor ejecución registrada en 2023 estuvo asociada a la imposibilidad, en ese entonces, de transferir saldos presupuestarios no ejecutados al ejercicio siguiente, lo que obligó a ejecutar la totalidad del presupuesto aprobado en ese año. En cambio, el nuevo esquema trianual vigente desde 2024 permite una ejecución progresiva, sin riesgo de pérdida de fondos. Por tanto, si en 2024 se hubiera ejecutado el total del presupuesto asignado, el nivel de gasto habría superado ampliamente al registrado en 2023.

4. Argumentan que no se dio el aumento en la Tarifa

El Consejo de Administración fijó la tarifa para el período 2024 – 2026 en USD 19,28 por kW/mes, lo que generó un aumento en los ingresos operacionales de la Entidad, específicamente en el ingreso por potencia facturada de USD 2.433 millones (ejercicio 2023) a USD 2.807 millones (2024). Por lo tanto, existe un aumento real de la tarifa y de los ingresos operacionales asociados a ella; todo esto debidamente expuesto en los EEFF (Ver Nota 22).

El mencionado aumento de los ingresos operacionales generó una mayor disponibilidad presupuestaria, que solo no se vio reflejada en una mayor ejecución, por lo ya mencionado en el punto anterior sobre la posibilidad de transferencia al año siguiente de los saldos presupuestarios.

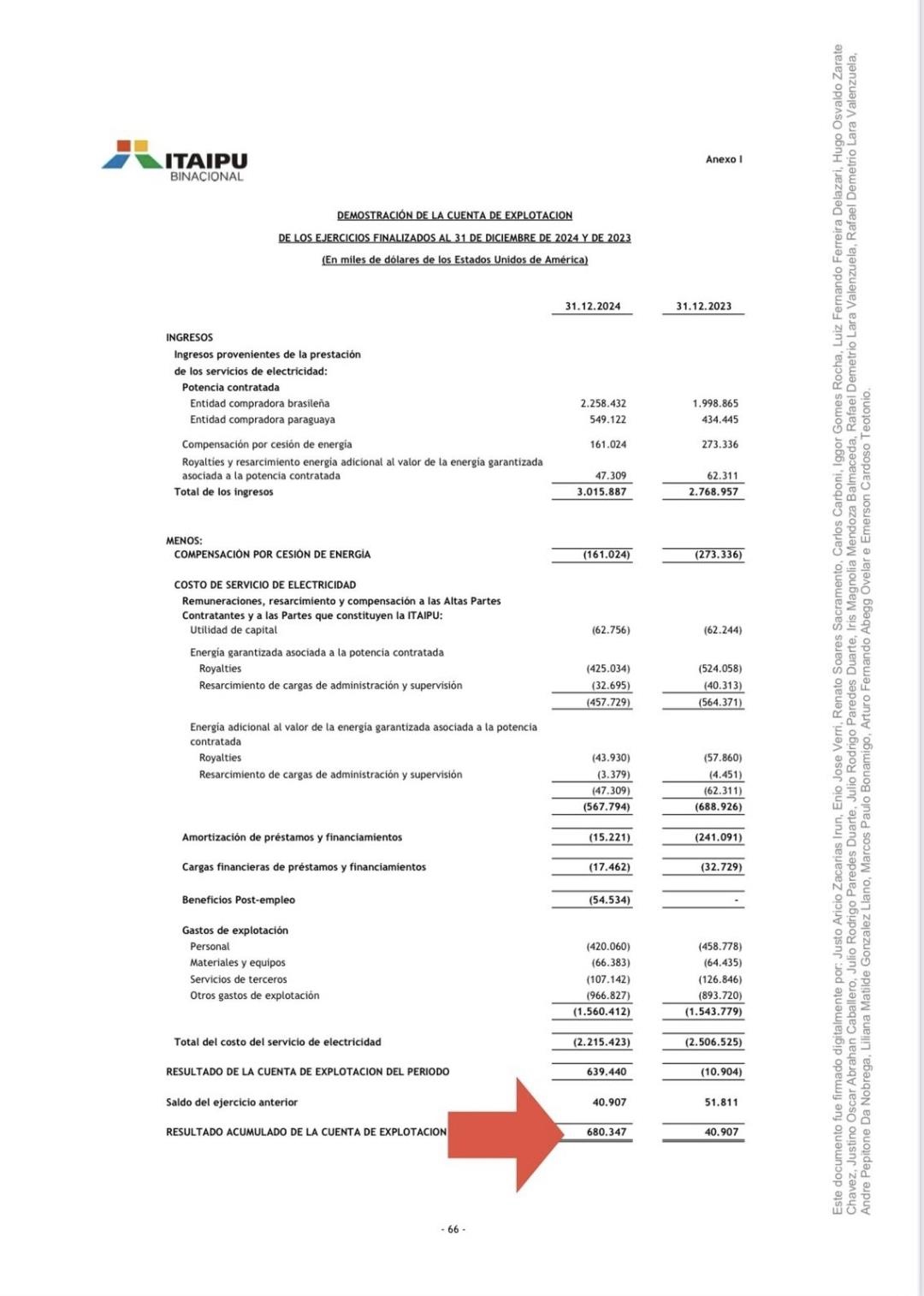

Esta situación se exhibe en el Demostrativo de la Cuenta de Explotación (integrante de los EEFF de la ITAIPU), donde se presentó un saldo positivo de USD 680,3 millones en la Cuenta de Explotación.

Este resultado corresponde al balance entre los ingresos operacionales (USD 2.854,8 millones) y el costo del servicio (USD 2.215,4 millones) durante dicho período.

Este superávit acumulado de la ITAIPU responde principalmente a:

5. Argumentan que Paraguay tiene menos Disponibilidades en Bancos (Gestión de Caja)

Las diferencias observadas en los saldos de caja entre ambas márgenes no implican desigualdad de acceso a los recursos ni vulneración del principio de equidad. Los valores expuestos en los EEFF son los saldos al 31/12/2024, pero estos mismos saldos varían en el transcurso del año considerando el dinamismo y la eficiencia con los que se gestionan estos recursos. La mayor parte de los fondos fue gestionada desde Brasil, debido a condiciones de mayor rentabilidad y liquidez en ese mercado, conforme a criterios técnicos y financieros (Ver Nota 27 de los EEFF). Esta gestión no afecta la equidad binacional, ya que los intereses generados son distribuidos equitativamente entre Paraguay y Brasil, independientemente del país en el que se encuentren depositados esos fondos.

6. El análisis de los Estados Financieros 2024 de ITAIPU permite concluir que:

ITAIPU sigue siendo un pilar de integración y desarrollo para Paraguay y Brasil, actuando con responsabilidad financiera, transparencia y visión de largo plazo. En este marco de trabajo conjunto y respetuoso, se alienta a dejar de lado intereses políticos y/o personales que tiendan a desacreditar la relación "Ganar/Ganar" que impulsan ambos gobiernos.

Links:

[1] https://www.itaipu.gov.py/sites/default/files/portada3_0.jpg

{kind=link}